法定相続人とは?

ある人が亡くなった場合に、亡くなった人の遺産を誰が受け継ぐのか、については、民法に詳しく定められています。

この民法に定められた人の事を「法定相続人」といいます。

また、民法では亡くなった方を「被相続人」、遺産を相続する人を「相続人」と呼んでいます。

法定相続人の範囲と順位

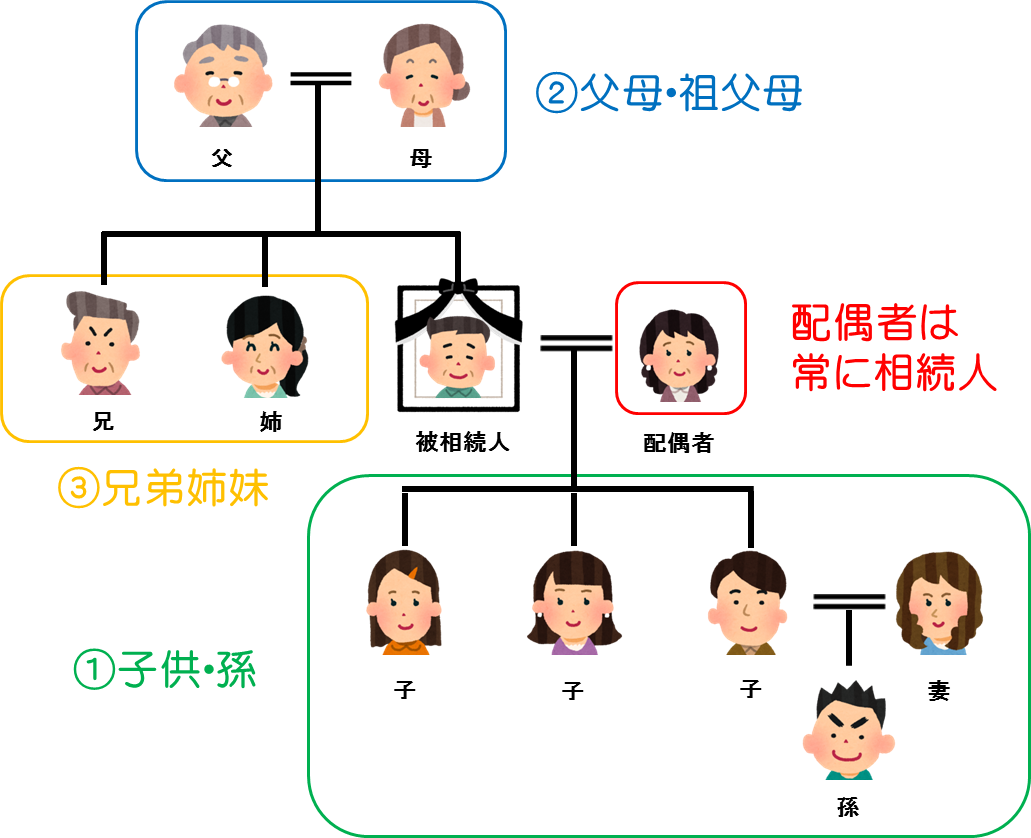

法定相続人の範囲は以下のようになります。

| 順 位 | 概 要 |

|---|---|

| 配偶者 | 配偶者(夫、妻)は常に相続人になります。(内縁の夫、妻は相続人になれません) |

| 第①順位(直系卑属) | 子供、子供が死亡していれば孫が相続人になります。 |

| 第②順位(直系尊属) | ①の相続人がいない場合は、父母が相続人です。父母が亡くなっている場合は祖父母が相続人になります。 |

| 第③順位(兄弟姉妹) | ②の相続人もいない場合は、被相続人の兄弟姉妹が相続人になります。兄弟姉妹が亡くなっていれば、その子(甥や姪)が相続人になります。 |

※上記の説明で、孫、甥や姪が相続人になることを「代襲相続」といいます。

代襲相続

相続が開始した時にすでに亡くなっていたり、相続欠格に該当したり、相続人の排除があった場合に、その人の子供や孫が代わって相続できることがあります。

これを「代襲相続」といいます。

代襲相続できるのは、直系卑属と兄弟姉妹で、直系卑属は何代でも代襲(これを再代襲ともいいます)できますが、兄弟姉妹は甥や姪までで甥や姪の子は代襲相続できません。

法定相続分とは

相続人が複数いる場合は、財産を分配しなければなりませんが、どういう割合で分けるかという事を民法は定めてあります。

これを「法定相続分」といいます。

| 相続人の組み合わせ | 法定相続分 |

|---|---|

| 配偶者のみ | 全部 |

| 配偶者+子供 | 配偶者 = 2分の1 子供 = 2分の1 ※子供が複数人いる場合は2分の1を子供の数で分けます。 |

| 配偶者+直系尊属(父、母など) | 配偶者 = 3分の2 直系尊属= 3分の1 ※直系尊属が複数いるときは3分の1を均等に分けることになります。 |

| 配偶者+兄弟姉妹 | 配偶者 = 4分の3 兄弟姉妹= 4分の1 ※半血兄弟(異父兄弟、異母兄弟)がいる場合は全血兄弟の1/2です。 |

| 子供のみ 直系尊属のみ 兄弟姉妹のみ | 全部 ※同順位者が複数いる場合はその数で均等に分けます。 ※半血兄弟の法定相続分は、全血兄弟の1/2です。 |

遺留分

民法は、一定の範囲の相続人には、「遺留分」という最低限受取れる相続分が確保されています。

被相続人もこの遺留分は自由に処分できません。

遺言者が自由に財産を処分できるというのが原則ですが、全財産を他人に渡すことがあると、残された家族は突然生活に困ってしまうかもしれません。

そのために「遺留分」があるのです。

遺留分が認められているのは、配偶者、子(その代襲者)、直系尊属です。

兄弟姉妹には遺留分は認められていません。

遺留分の割合

- 直系尊属のみの場合 3分の1

- 兄弟姉妹 なし

- それ以外の場合 2分の1

相続人の組合せによる遺留分の例

| 相続人の組合せ | 遺 留 分 (遺留分割合×法定相続分) | |

|---|---|---|

| 配偶者のみ | 配偶者 | 1/2 |

| 配偶者と子 | 配偶者 | 1/2×1/2=1/4 |

| 子 | 1/2×1/2=1/4 | |

| 子のみ | 子 | 1/2 |

| 配偶者と母親 | 配偶者 | 1/2×2/3=1/3 |

| 母親 | 1/2×1/3=1/6 | |

| 母親のみ | 母親 | 1/3 |

| 配偶者と兄 | 配偶者 | 1/2 |

| 兄 | 遺留分なし | |

| 兄弟姉妹のみ | 遺留分なし | |

遺留分の対象となる財産

相続財産 + 生前の贈与財産 - 債 務

・相続財産には遺贈された財産も含む

・贈与財産には(1)相続開始前1年間にした贈与

(2)遺留分を侵害すると知ってした贈与

(3)特別受益にあたるもの を含みます。

遺留分の計算

遺留分の対象となる財産 × 各自の遺留分割合

遺贈や贈与によって、遺留分を侵害された相続人は「遺留分侵害額請求」によって、自分の遺留分を取り戻すことが可能です。この遺留分侵害額請求は、遺留分が侵害されたことを知ってから1年以内に、または、知らなくても相続開始時から10年以内にしなければこの権利は消滅します。

なお、遺留分減殺請求をするかしないかは、各遺留分権利者の自由ですし、相続開始前に家庭裁判所の許可を得て遺留分を放棄することもできます。

また、相続人のひとりが遺留分を放棄しても他の相続人の遺留分が増えるわけではありません。

投稿者プロフィール

最新の投稿

お知らせ2024.12.17年末年始の営業について

お知らせ2024.12.17年末年始の営業について- お知らせ2024.09.07ご依頼について

コラム2024.07.01収益不動産はどうやって評価すればいいの?

コラム2024.07.01収益不動産はどうやって評価すればいいの?- お知らせ2023.12.01年末年始の営業について